Что такое Enterprise Value (EV)? Значение Enterprise Value, или EV для краткости, является мерой общей стоимости компании, часто используемой как более полная альтернатива капитализации на фондовом рынке.

Самый простой способ оценки акционерной компании — её рыночная капитализация, то есть стоимость акций, умноженная на их количество. Такая оценка дает необъективное представление о стоимости бизнеса по нескольким причинам:

- в стоимости акций заложена спекулятивная составляющая. Как только инвесторы со спекулятивным капиталом видят рост акций, они тут же подпитывают его своими деньгами. Компания оказывается переоцененной, то есть её рыночная капитализация не соответствует реальной рыночной стоимости. Часто можно наблюдать рост акций перед выплатой дивидендов с откатом после выплаты;

- капитализация не отражает внутренней ситуации. Компания может быть прибыльной, но долговая нагрузка будет нивелировать положительные результаты работы.

Для более точной оценки стоимости компании используется финансовый показатель Enterprise Value.

Что такое Enterprise Value

EV — это финансовый показатель, используемый при оценке стоимости компании в момент слияния (поглощения) или для формирования общей картины по отрасли/рынку. Этот показатель учитывает долговую нагрузку и неоперационные активы (денежные средства и инвестиции). Рассчитать Enterprise Value можно по формуле:

EV = P + Debt — Cash = P + Net Debt

P — это рыночная капитализация компании. Как рассчитать рыночную капитализацию компанию мы рассмотрели здесь.

Debt — это долг компании.

Cash — это деньги, и то что можно быстро перевести в деньги.

Net Debt — чистый долг компании, Как рассчитать чистый долг компании мы рассмотрели здесь.

Производные мультипликаторы, которые рассчитываются на основе Enterprise Value (EV):

- EV/EBITDA. Используется для проведения сравнительного анализа оценки компаний одной отрасли. Более высокое значение мультипликатора характерно для быстро развивающихся отраслей. Также при оценке следует учитывать и страновой фактор — традиционные отрасли развитых стран могут показывать лучшие результаты, чем технологические отрасли развивающихся стран;

- EV/Sales. Показатель, который рассчитывается путем деления стоимости компании на её годовую выручку. Показывает, насколько компания переоценена инвесторами. В некоторых случаях значение мультипликатора выше среднерыночного может оцениваться как ожидание инвесторов роста доходов компании;

- EV/Net Income. Применяется для сравнения стоимости компании с её чистой прибылью.

При оценке компаний промышленных отраслей соотносят EV с выручкой и EBITDA. При оценке добывающих компаний анализируют отношение EV к запасам, объемам добычи и другим производственным показателям.

Практический пример расчета параметра Enterprise Value (EV)

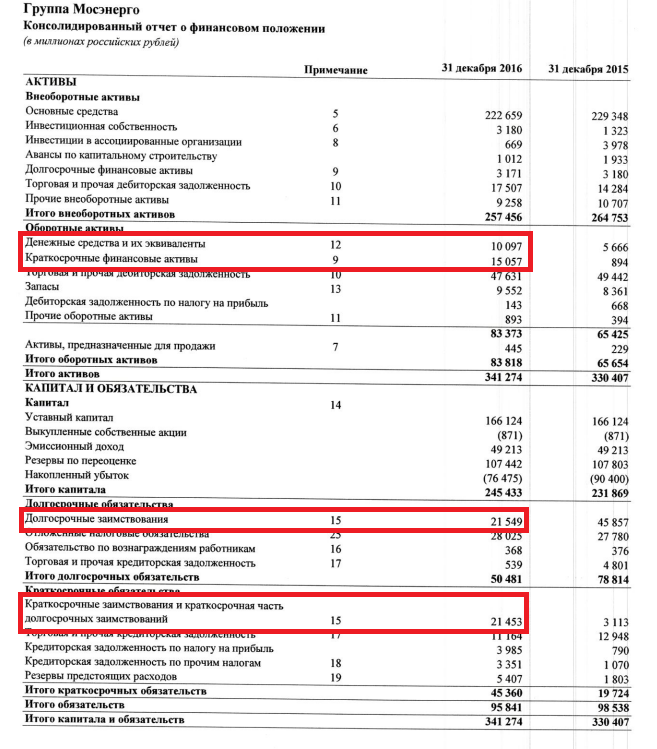

А теперь рассчитаем Enterprise Value , на примере отчета компании Мосэнерго.

Долг компании «Мосэнерго» на конец 2016 года получился 43002 млн. руб (это Debt: 21453 + 21549).

Теперь посмотрим на Cash. Кеш это Денежные средства и их эквиваленты + Краткосрочные финансовые активы. Получается 10097 + 15057 = 25154 млн. руб.

Чистый долг получается 43002 — 21154 = 17848 млн.руб.

Осталось найти рыночную капитализацию компании и прибавить к чистому долгу. Как рассчитать рыночную капитализацию компанию мы подробно рассмотрели здесь.

Если взять кол-во акций компании 39 749 359 700 шт и умножить на цену акции на 31/12/2016 (2,4800) то получается 98 578 412 056 руб или 98 578 млн. руб (так как остальные расчеты у нас в млн.)

EV = P + Net Debt = 98 578 + 17 848 = 116426 млн.руб

Заключение. EV — объективный показатель оценки стоимости компании, учитывающий чистый долг. Формула расчета одна (в отличие от EBITDA, интерпретаций которых 4-5 различных вариантов). Все данные для расчета могут быть взяты с баланса или отчета о прибыли и убытках.

2 комментария к записи “Enterprise Value (EV). Пример расчета по отчетности МСФО” (оставь свой комментарий)

почему вы вычли то долг, когда прибавлять нужно

Все верно уже исправил. Формулу написал правильно, а в расчеты ошибка закралась.

Спасибо Александр.