EBITDA — один из ключевых, но и в то же время неоднозначных финансовых показателей Его часто используют в кредитном анализе риск-менеджеры банков и инвесторы для промежуточной оценки результатов работы компании. Неоднозначность коэффициента в том, что существует не менее 5-ти способов его расчета и все они кардинально разные. Потому, публикуя EBITDA на своем сайте, компании указывают принцип расчета. Я бы рекомендовал принимать цифры во внимание, но также сравнивать данные из других открытых источников (большая разница в цифрах — повод задуматься). И рассчитывать коэффициент своими силами. Что такое EBITDA и как рассчитывать коэффициент, читайте дальше.

Что такое EBIT и EBITDA

EBITDA отображает результативность работы компании до амортизационных отчислений и выплат по долговым обязательствам перед кредиторами и государством. EBIT — это EBITDA, просуммированная с амортизацией. Изначально мультипликатор EBITDA рассчитывался для анализа целесообразности слияния корпораций. Позже индикатор стали использовать для общей эффективности компании и её способности рассчитываться по долгам. Отрицательное значение мультипликатора говорит о том, что компания терпит убытки еще до амортизационных и кредитных вычетов.

Сложность расчета показателя в том, что нет единого подхода ни в международных стандартах GAAP, МСФО , ни уж тем более в российском РСБУ (где амортизация отсутствует как таковая). Самая простая формула расчета EBITDA — это сумма операционной прибыли и амортизации, но она скорее для тех, кто хочет составить общую картину. Она не учитывает многих факторов бухгалтерских стандартов, потому в официальных расчетах эту формулу не используют.

Формулы расчета EBITDA

1.![]()

Одна из самых популярных формул расчета, которую часто используют при расчета EBIT по стандартам РСБУ, так как амортизации в них нет. Данные для расчета берутся не с баланса, а с «Отчета о прибылях и убытках». Обратите внимание, что в отчете проценты по обязательствам имеют отрицательное значение, то есть по факту вычитаются.

2.![]()

Считается прямым способом расчета, однако нет точного понимания того, что же входит в «Общие затраты», от чего и возникают погрешности в расчете.

3.

Самая точная формула EBITDA, которая почти полностью удовлетворяет по своей сути как международные, так и российские стандарты. Дело за малым — определить, в каких отчетах и строках взять нужные цифры.

4.![]()

Этот принцип расчета считается адаптированным под стандарты МСФО, но по стандартам GAAP считается неприемлемым.

Да, с расчетом формул все довольно сложно. Если взять за основу одну из формул и пытаться считать EBITDA по разным компаниям, то у некоторых компаний итог сойдется с официально указанным на сайте, у некоторых — нет. Я рекомендую, кроме самого значения мультипликатора, открывать официальную отчетность с сайта компании и смотреть релиз, где сравнивается EBITDA разных периодов в процентном соотношении и указывается причина, повлиявшая на рост ли снижение.

Практический пример расчета параметра EBITDA

В качестве примера возьму финансовую отчетность ММК (Магнитогорский металлургический комбинат). Судя по официальным данным, EBITDA за 12 месяцев 2016 года составила 1956 млрд. дол. США, после чего показатель был скорректирован до 1641 млрд. за счет реализации пакета акций компании Fortescue Metals Group. В рублях до корректировки показатель составил 117 360 млрд. рублей, после корректировки — 98 460 млрд. рублей (взят немного округленный курс 60 руб./1 дол. США).

По основным 4-м формулам рассчитать EBITDA не удалось. На сайте отсутствует разделение отчетности по формам. Да и слишком большая разбежность в трактовке строк отчетности. Но есть данные для расчета по простой формуле: операционная прибыль составила 1462 млрд. дол. США, амортизация — 463 млрд. EBITDA = 1462 + 463 = 1925 млрд. Разница с отчетным показателем — 31 млрд. дол. США.

Преимущества и недостатки EBITDA

Преимущество EBITDA в том, что формула расчета исключает часть показателей, оказывающих большое влияние на прибыль:

- инвестиционная нагрузка (добавлена амортизация);

- объема долга (формула учитывает выплату процентов по обязательствам);

- налогообложение (налога на прибыль не берется в учет).

Коэффициент позволяет сравнивать эффективность компаний независимо от их амортизационной политики и политики переоценки активов. Значение имеет только отрасль и сумма операционной прибыли. Например, если одна компания решила приобрести основные фонды на сумму, составляющую половину годовой прибыли и решит списать их за один год, а вторая растянет амортизацию по линейному методу на несколько лет, то итоговые показатели прибыли у компаний будут кардинально разными. Хотя вся сумма прибыли остается в распоряжении компаний.

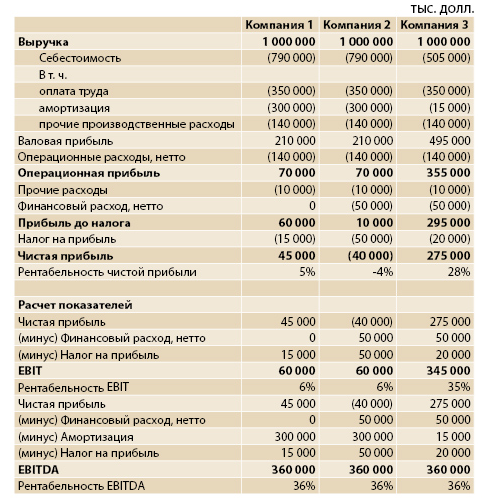

Но в этом кроется и недостаток индикатора — сравнивать можно компании только одной отрасли, да и то с большой осторожностью. Некоторые аналитики прямо говорят, что EBITDA нарушает принципы стандартов IFRS и GAAP, ведь какова бы ни была прибыль компании, капитальные затраты все равно будут иметь место. И даже если компания не показала прибыли, амортизационные отчисления все равно нужно сделать. Ниже приведен яркий пример несовершенства коэффициента:

Значение EBITDA при одинаковой выручке у всех трех компаний одинаковое, но вторая компания задекларировала убыток в 40 тыс. и показала отрицательную рентабельность. Это пример того, что EBITDA нужно рассматривать только в комплексе с амортизационной и налоговой нагрузкой.

Заключение

EBIT и EBITDA — неоднозначные мультипликаторы, которые хотя и публикуются официально на сайтах компаний, все равно не отражают полноты картины. В момент анализа EBITDA, теряется информация о том, в каком объеме инвестиций в обновление фондов нуждается компания. Нельзя говорить об эффективности работы компании только лишь потому, что EBITDA одной компании больше второй. Но и полностью игнорировать мультипликаторы не стоит. Будет интересно узнать мнение об этих мультипликаторах у читателей блога. Делитесь комментариями о том, считаете ли вы EBITDA полезным коэффициентом.

Если вы не хотите рассчитывать EBITDA самостоятельно, вы можете воспользоваться платным сервисом «Conomy» или smart-lab.ru/q/shares_fundamental.